درآمد های معوق

درآمدهای معوق یا تحققنیافته، فاکتورهایی هستند که برای کالاهایی صادر شدهاند که هنوز تحویل داده نشدهاند یا خدماتی که هنوز ارائه نشدهاند.

شرکت نمیتواند این مبالغ را در صورت سود و زیان جاری ثبت کند، چون کالا یا خدمات مربوطه هنوز بهصورت واقعی تحویل یا ارائه نشدهاند.

این درآمدهای آینده باید تا زمان تحقق، در ترازنامه شرکت و در بخش بدهیهای جاری ثبت شوند. سپس در زمان مناسب، بهصورت یکجا یا در بازهای مشخص، در صورت سود و زیان شناسایی میشوند.

برای مثال، فرض کنید شرکتی مجوز استفاده از یک نرمافزار را به مبلغ ۶۰۰ میلیون ریال برای مدت یک سال میفروشد. فاکتور بلافاصله برای مشتری صادر میشود، اما هنوز بهعنوان درآمد تحققیافته محسوب نمیشود، چون ماههای آینده استفاده از نرمافزار هنوز ارائه نشدهاند. بنابراین، مبلغ در حساب «درآمد معوق» ثبت میشود و بهصورت ماهانه شناسایی میشود؛ یعنی در طول ۱۲ ماه آینده، هر ماه ۵۰ میلیون ریال بهعنوان درآمد شناسایی خواهد شد.

ماژول حسابداری اودوو این فرایند را بهصورت خودکار انجام میدهد و درآمدهای معوق را با ثبتهای دورهای در بازههای زمانی مشخص شناسایی میکند.

پیکربندی

اطمینان داشته باشید که تنظیمات پیشفرض با نیاز کسبوکارتان هماهنگ است. برای این کار به مسیر حسابداری › پیکربندی › تنظیمات بروید. گزینههای زیر در دسترس هستند:

دفتر روزنامه

ثبتهای مربوط به انتقال درآمد یا هزینه در این دفتر انجام میشود.

حساب هزینههای معوق

هزینهها تا زمانی که شناسایی شوند، در این حساب از نوع دارایی جاری ثبت میشوند.

حساب درآمدهای معوق

درآمدها تا زمان شناسایی، در این حساب از نوع بدهی جاری ثبت میشوند.

تولید اسناد هزینه

بهصورت پیشفرض، سیستم هنگام ثبت فاکتور مشتری بهطور خودکار ثبتهای انتقالی را ایجاد میکند. با این حال، میتوانید گزینه حالت دستی و تجمیعی را انتخاب کنید تا ثبتها را خودتان ایجاد کنید.

نحوه محاسبه مبلغ

فرض کنید فاکتوری به مبلغ ۶۰۰ میلیون ریال باید در طول ۱۲ ماه شناسایی شود:

- در حالت برابر هر ماه: در هر ماه حدود ۵۰ میلیون ریال شناسایی میشود و مبلغ هر ماه بر اساس تعداد روزهای همان ماه محاسبه میگردد (مثلا اگر تاریخ شروع ۱۵ دی باشد، برای نیمماه نخست حدود ۲۵ میلیون ریال ثبت میشود).

- در حالت ماه کامل: هر ماهی که شروع شده بهعنوان یک ماه کامل در نظر گرفته میشود (مثلا اگر تاریخ شروع ۱۵ دی باشد، کل مبلغ ۵۰ میلیون ریال برای همان ماه ثبت میشود). در این حالت نیازی به اضافه شدن ماه سیزدهم برای تسویه مانده نهایی نیست.

- در حالت برابر هر روز: مبلغ هر ماه بر اساس تعداد روزهای واقعی آن ماه محاسبه میشود (مثلا حدود ۵۱ میلیون ریال برای دیماه و ۴۶ میلیون ریال برای بهمن).

ایجاد ثبتهای انتقالی هنگام تایید فاکتور

برای هر سطر از فاکتور که باید بهصورت معوق ثبت شود، تاریخ شروع و پایان دوره انتقال را مشخص کنید.

اگر در تنظیمات سیستم گزینه «تولید ثبتها در زمان تایید فاکتور یا صورتحساب» فعال باشد، سیستم بهصورت خودکار در زمان تایید فاکتور، ثبتهای انتقالی را ایجاد میکند. با کلیک روی دکمه هوشمند «ثبتهای معوق» میتوانید آنها را مشاهده کنید.

در این حالت، یک ثبت در تاریخ ثبت حسابداری فاکتور ایجاد میشود که مبالغ فاکتور را از حساب درآمد به حساب درآمد معوق منتقل میکند. سپس در هر ماه، ثبتهای بعدی بهصورت خودکار انجام میشوند تا مبالغ از حساب درآمد معوق به حساب درآمد منتقل شوند و درآمد بهصورت مرحلهای شناسایی گردد.

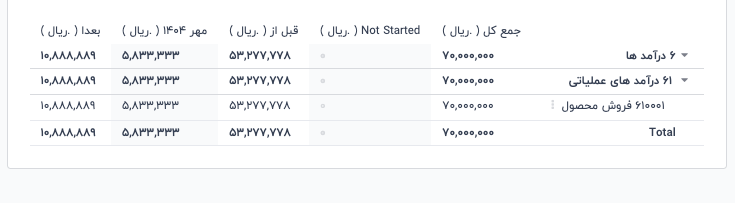

گزارشگیری

گزارش درآمدهای معوق نمای کلیای از ثبتهای انتقالی موردنیاز برای هر حساب را نمایش میدهد. برای مشاهده این گزارش به مسیر حسابداری › گزارشها › درآمد معوق بروید.

برای دیدن جزئیات ثبتهای روزنامه هر حساب، روی نام حساب کلیک کرده و سپس گزینه «آیتمهای روزنامه» را انتخاب کنید.